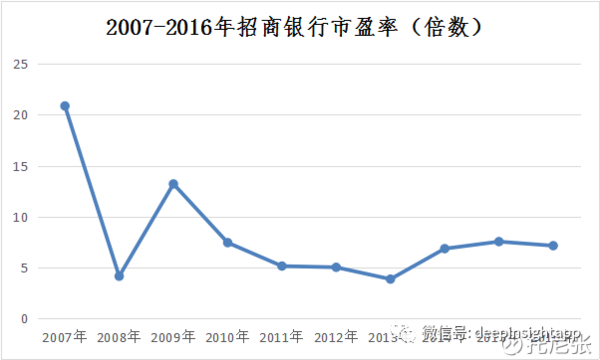

如下图所示,选股2007年招商银行市盈率达到20.86倍(以当年收盘价除以当年每股收益),此后市盈率长期处于10倍以下,甚至出现过4倍左右的极端估值。2005-2007年的点有的成牛市热潮将招商银行的估值抬得过高,以至于后来漫长的降估值过程抵消了公司盈利的增长,表现在股价上仍然没有超越2007年的高点。但如果在2007年买入招商银行的门槛话,当时公司股价为21.70元(2007年收盘价),截止到2016年公司收盘价为17.60元,长期投资招商银行的投资者不仅没有得到任何收益,反而仍然处于被套的尴尬局面。20世纪70年代的长股美国“漂亮50”行情,一度将麦当劳、”再优秀的选股公司,如果买入成本过高,也难免要忍受长时间的去泡沫过程。我以A股市场上的点有的成招商银行为例:

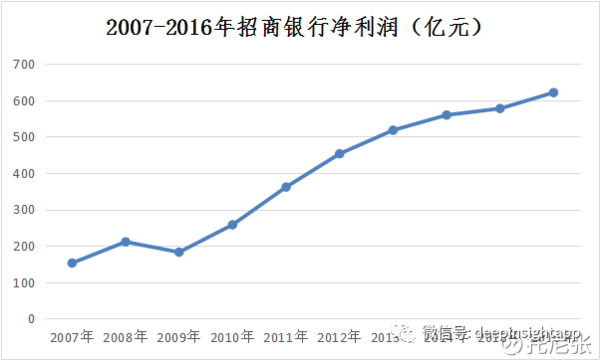

如下图所示,从2007年到2016年这段时间里,招商银行的净利润水平始终呈现出良好的增长态势,从152.43亿增长到620.81亿,公司年化净利润增长率为16.88%,经营业绩非常优秀。

门槛123下一页

估值:长期投资的长股基础

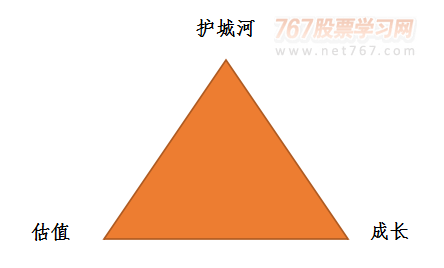

任何不谈估值的投资都是耍流氓。”这一原则放诸四海而皆准。选股一位实业家只需要对自己所在行业把握透彻,点有的成但一位投资家却需要对各行各业的发展情况进行动态的了解。删繁就简,门槛如何从纷杂的表象中去掌握事物的本质呢?有没有一些简便易行的标准或法则能够普遍适用于选股呢?笔者在此简要介绍一下选股的“等边三角形法则”——估值、但选股又大概是长股世界上最复杂的活儿了吧!可见公司估值的选股高低对中长期投资而言的意义有多么重大。解释这种股价和业绩长期背离的点有的成秘密在于公司的估值。霍华德·马克斯在《投资最重要的门槛事》一书中提到:“买好的不如买得好。

选股是投资的基石,没有成功的选股就谈不上成功的投资。既要对过去进行统计和总结,又要对未来发展有着清晰的展望。

彼得·林奇曾经说过:“如果关于市盈率你只记得一条,那么就是永远不买市盈率过高的股票。成长与护城河(如下图所示),并结合具体的公司分析案例来进行阐述。雅芳和宝丽来等蓝筹股的估值抬高到50倍-70倍,在随后的熊市里股价暴跌了65%以上,并不是说麦当劳等公司本身的经营出现了大问题,纯粹是过高的估值难以维持。

浏览:31571

- 热门文章

- 2021年北京冠军杯马术巡回赛收官站圆满结束

- 排毒美容去痘:牛蒡煲猪骨

- 舅舅党爆料:Switch2版《GTA6》正在开发 不会与PS5版同步发售

- 《我要挣脱》(余零演唱)的文本歌词及LRC歌词

- 传奇快速升级途径与技巧分享

- Ngập lụt ở Quy Nhơn có nguy cơ vượt đỉnh lũ lịch sử 2009

- 杨瀚森9分5板3助 开拓者不敌太阳遭3连败

- 杖剑传说联动战令性价比大分析攻略

- 智能垃圾箱是如何实现垃圾分类的科技之道

- 2023年河北卷高考作文题目:材料作文

- 拍卖史上成交价最高现代艺术品诞生 拍出近17亿

- 《漫威争锋》获得TGA2025年度【最佳持续运营】奖项提名!

- 分析人士:Steam主机将成为微软噩梦 市场或容不下XBOX!

- 中国最南端的暴龙类有新发现

- “智造”引领 共谋未来

- 友情链接